¿En qué consiste la aprehensión de mercancías en Colombia? Mecanismos de rescate

¿En qué consiste la aprehensión de mercancías en Colombia? Mecanismos de rescate

")

La aprehensión de mercancías es una medida de carácter cautelar mediante la cual la autoridad aduanera procede a la retención física de bienes cuando existen elementos que permiten inferir, de manera preliminar, posibles irregularidades en su ingreso, declaración o permanencia dentro del territorio aduanero nacional.

Esta actuación no constituye una sanción definitiva, sino una medida preventiva adoptada dentro del marco del procedimiento administrativo, cuyo objetivo es asegurar la eficacia de la actuación administrativa mientras se verifica el cumplimiento de las obligaciones aduaneras.

El fundamento normativo de esta figura se encuentra principalmente en el Decreto 1165 de 2019, el cual regula el régimen aduanero colombiano, estableciendo las reglas generales sobre importación, exportación, tránsito aduanero y documentos soporte. No obstante, las causales específicas de aprehensión, así como el procedimiento sancionatorio aplicable, se desarrollan actualmente en el Decreto 920 de 2023, que sustituye la regulación sancionatoria previa y estructura el régimen de infracciones y sanciones aduaneras.

De manera complementaria, la Resolución 046 de 2019 contiene disposiciones técnicas y operativas que permiten la aplicación práctica de los procedimientos de control y fiscalización adelantados por la DIAN.

¿Requieres representación legal frente a una aprehensión de mercancía por parte de la DIAN? Agenda una asesoría jurídica especializada con un abogado especialista en Comercio Exterior y Aduanas

¿Cuándo una inspección aduanera puede terminar en la aprehensión de mercancías?

Un error en una licencia de importación, inconsistencias en la descripción de una mercancía o incluso una simple inspección visual pueden desencadenar una de las actuaciones más gravosas dentro del régimen aduanero colombiano: la aprehensión y posterior decomiso de mercancías por parte de la Dirección de Impuestos y Aduanas Nacionales (DIAN).

En los últimos años, la fiscalización aduanera en Colombia se ha intensificado significativamente. La DIAN ha fortalecido sus controles sobre operaciones de importación mediante inspecciones físicas, verificaciones documentales y procedimientos administrativos cada vez más estrictos, especialmente bajo el marco del Decreto 1165 de 2019 y el Decreto 920 de 2023. Por lo que, una actuación administrativa puede avanzar rápidamente desde una inspección inicial hasta un procedimiento de decomiso definitivo.

Como consecuencia, numerosas empresas e importadores se enfrentan actualmente a procesos de aprehensión de mercancías, muchas veces sin comprender plenamente las implicaciones jurídicas, económicas y operativas que estas medidas pueden generar. En algunos casos, una actuación administrativa mal gestionada puede traducirse en pérdidas millonarias, paralización de operaciones comerciales o incluso en la imposibilidad definitiva de recuperar la mercancía.

Por lo tanto, actuar de manera inmediata y contar con una adecuada defensa administrativa aduanera resulta fundamental desde el primer requerimiento o acta emitida por la autoridad. Asimismo, entender las causales de aprehensión de la DIAN, las posibilidades de legalización de mercancía y los mecanismos de rescate de mercancías puede marcar la diferencia entre recuperar una operación comercial o enfrentar un decomiso definitivo.

Te sugerimos leer: ¿Qué es Valor FOB y por qué es clave en el comercio internacional?

Diferencia entre aprehensión de mercancía y decomiso de mercancías

Desde el punto de vista jurídico, es fundamental distinguir entre la aprehensión de mercancías y el decomiso de mercancías, ya que ambas figuras producen efectos sustancialmente distintos dentro del procedimiento aduanero colombiano.

¿Qué es la aprehensión de mercancías?

La aprehensión es una medida cautelar y provisional mediante la cual la DIAN retiene temporalmente la mercancía mientras analiza su situación jurídica dentro del procedimiento administrativo aduanero.

¿Qué implica esta medida?

- Tiene un carácter preventivo y temporal.

- No implica una pérdida inmediata de la propiedad de la mercancía.

- Permite a la administración aduanera verificar posibles irregularidades.

- El importador o titular conserva su derecho de defensa.

- El interesado puede aportar pruebas, documentos y ejercer mecanismos administrativos para demostrar la legalidad de la operación.

Generalmente se presenta por:

- Mercancía no declarada.

- Inconsistencias documentales.

- Incumplimiento de requisitos del régimen aduanero colombiano.

- Errores en procesos de importación o nacionalización.

En términos prácticos, esta medida permite a la DIAN asegurar la mercancía mientras verifica si se configuró alguna de las causales de aprehensión previstas en la normativa aduanera vigente.

¿Qué es el decomiso de mercancías?

El decomiso de mercancías corresponde a la decisión administrativa definitiva mediante la cual la DIAN determina la existencia de una infracción aduanera y ordena la transferencia de la mercancía a favor del Estado.

¿Qué consecuencias tiene el decomiso?

- Tiene carácter definitivo.

- Se produce una vez surtido el procedimiento administrativo aduanero.

- Implica la pérdida de la propiedad por parte del importador o tenedor.

- La autoridad aduanera concluye que existió una infracción al régimen aplicable.

- La decisión se adopta después de garantizar el derecho de defensa y contradicción del interesado.

Puede derivarse de:

- Imposibilidad de acreditar la legal importación.

- Incumplimientos graves del régimen aduanero.

- Ausencia de soporte documental válido.

- Ingreso irregular de mercancías al territorio nacional.

Diferencias principales entre ambas figuras

La aprehensión de mercancías constituye una medida temporal y preventiva, mientras que el decomiso corresponde a una decisión final y definitiva mediante la cual el Estado adquiere la mercancía como consecuencia de una infracción aduanera.

Facultades de fiscalización de la DIAN

La DIAN cuenta con amplias facultades de fiscalización aduanera, orientadas a garantizar el cumplimiento de la normativa vigente en materia de comercio exterior. Estas facultades se encuentran previstas en el Decreto 1165 de 2019 y desarrolladas en el Decreto 920 de 2023, permitiendo a la entidad ejercer control sobre las operaciones de importación, exportación y tránsito de mercancías.

En ejercicio de dichas competencias, la DIAN puede, entre otras actuaciones:

- Verificar el cumplimiento del régimen aduanero colombiano.

- Revisar la veracidad de las declaraciones de importación.

- Exigir y validar documentos soporte de la operación.

- Iniciar el procedimiento administrativo DIAN cuando se evidencien inconsistencias.

- Ordenar medidas como la aprehensión de mercancías en los eventos previstos en la normatividad vigente.

De este modo, el control aduanero no se limita a una revisión documental inicial, sino que puede extenderse a inspecciones posteriores que impactan directamente la continuidad de la operación de comercio exterior.

Te sugerimos leer: Decreto 1165 de 2019: Régimen Aduanero en Colombia, Obligaciones y Clasificación Arancelaria.

Mecanismos de rescate frente a la aprehensión de mercancías en Colombia

Cuando se presenta una aprehensión de mercancías por parte de la DIAN, el ordenamiento jurídico aduanero colombiano contempla distintos mecanismos de defensa y regularización que, dependiendo del caso concreto, pueden permitir la recuperación de la mercancía y evitar el decomiso definitivo.

En la práctica, estos mecanismos no operan de forma automática, sino que requieren una adecuada estrategia jurídica, soporte probatorio suficiente y una intervención oportuna dentro del procedimiento administrativo de la DIAN.

1. Acreditación de la legal introducción de la mercancía

Consiste en demostrar, mediante los respectivos documentos soporte, que la mercancía ingresó de manera regular al territorio aduanero nacional. Para ello pueden utilizarse, entre otros, la declaración de importación, facturas comerciales, documentos de transporte y demás pruebas que acrediten el cumplimiento del régimen aduanero.

2. Subsanación de inconsistencias documentales

Cuando la aprehensión se origina en errores formales o inconsistencias subsanables, es posible realizar las aclaraciones o correcciones correspondientes dentro del procedimiento administrativo, con el fin de regularizar la situación de la mercancía.

3. Legalización de la mercancía

Este mecanismo permite, cuando sea procedente, adelantar el proceso de legalización, cumpliendo los requisitos establecidos por la normativa aduanera y realizando el pago de los tributos correspondientes, con el fin de obtener la permanencia legal de la mercancía en el país.

4. Ejercicio del derecho de defensa y contradicción

A través de la presentación de descargos, la persona puede controvertir la actuación de la DIAN, aportar pruebas y solicitar el levantamiento de la aprehensión, dentro de los términos previstos en la normativa vigente.

5. Controversia de la causal de aprehensión

En aquellos casos en los que existan errores de interpretación o aplicación normativa, es posible cuestionar la causal invocada por la DIAN, demostrando que no se configura una infracción aduanera.

6. Actuación oportuna dentro del procedimiento administrativo

La efectividad de todos los mecanismos anteriores depende, en gran medida, de la oportunidad en la actuación, ya que el avance del procedimiento puede limitar progresivamente las alternativas de recuperación de la mercancía.

En este sentido, la posibilidad real de recuperar una mercancía aprehendida no depende únicamente de la existencia de mecanismos legales, sino de la capacidad de identificarlos, activarlos y sustentarlos adecuadamente dentro del procedimiento aduanero.

Por ello, contar con un abogado especialista en derecho aduanero desde las primeras actuaciones resulta determinante, no solo para responder a la DIAN, sino para estructurar una estrategia efectiva que permita maximizar las posibilidades de legalización o recuperación de la mercancía y evitar un decomiso definitivo.

Te podría interesar: ¿Qué es Valor FOB y por qué es clave en el comercio internacional?

Principales causales de aprehensión de mercancías por la DIAN

En el marco del control aduanero colombiano, la aprehensión de mercancías no es un acto discrecional, sino una medida regulada dentro del régimen aduanero colombiano, cuyo fundamento se encuentra principalmente en el Decreto 1165 de 2019 y en el Decreto 920 de 2023, norma que estructura el régimen sancionatorio vigente y las causales aplicables dentro del procedimiento administrativo de la DIAN.

En la práctica, estas causales responden a inconsistencias en la importación, declaración o permanencia de mercancías en el país, que pueden activar la intervención de la autoridad aduanera.

1. Mercancía no declarada o no presentada

Una de las causales más relevantes de aprehensión se configura cuando la mercancía que ingresa al territorio nacional, no es debidamente declarada o no es presentada ante la autoridad aduanera en los términos exigidos por la normativa vigente. Esta situación incluye tanto los casos en los que la mercancía no se relaciona en el manifiesto de carga, como aquellos en los que, pese a su ingreso físico, no se informa su existencia a la DIAN dentro del control aduanero correspondiente.

Este tipo de conducta es considerada de alto impacto dentro del régimen aduanero colombiano, ya que impide el control efectivo sobre el ingreso de bienes al país y activa de manera inmediata las facultades de fiscalización aduanera.

2. Mercancía no amparada por documentos soporte

Otra causal frecuente se presenta cuando la mercancía declarada no cuenta con documentos soporte válidos o cuando estos no reflejan de manera exacta la realidad de la operación de comercio exterior. Dentro de estos documentos se incluyen facturas comerciales, certificados de origen, registros de importación y licencias previas, los cuales deben cumplir con los requisitos establecidos en el Decreto 1165 de 2019.

Cuando existe inconsistencia, ausencia o falsedad en estos soportes, la DIAN puede considerar que no existe respaldo jurídico suficiente para acreditar la legalidad de la importación, lo que da lugar a la aprehensión de mercancías como medida de control inmediato.

3. Errores o inconsistencias en la descripción de la mercancía

Las diferencias en la descripción de la mercancía constituyen otra causal recurrente dentro del control aduanero. Estas inconsistencias pueden presentarse en la referencia, modelo, cantidad, seriales, marca o naturaleza del bien importado, generando dudas sobre la identidad real de la mercancía.

En la práctica, este tipo de errores no siempre obedecen a conductas dolosas, pero sí pueden activar el procedimiento administrativo de la DIAN, en la medida en que impiden a la autoridad verificar con certeza qué tipo de bien está ingresando al país y si corresponde efectivamente a lo declarado.

4. Incumplimiento de vistos buenos o requisitos previos

Algunas mercancías están sujetas a autorizaciones previas o vistos buenos emitidos por autoridades como el INVIMA, la Superintendencia de Industria y Comercio (SIC) o la Autoridad Nacional de Licencias Ambientales (ANLA). Estos requisitos hacen parte del control previo al ingreso de bienes sensibles o regulados.

Cuando dichos permisos no se obtienen o no se encuentran vigentes al momento de la importación, la DIAN puede ordenar la aprehensión de la mercancía, al considerar que no se cumplen las condiciones legales mínimas para su ingreso bajo el régimen aduanero colombiano.

5. Ingreso de mercancía por lugares no habilitados

También constituye causal de aprehensión el ingreso de mercancía por lugares no autorizados por la autoridad aduanera, tales como: zonas no habilitadas, pasos irregulares o mecanismos que evaden los controles oficiales.

Este tipo de situaciones afecta directamente la función de fiscalización aduanera, ya que impide el registro, inspección y control de los bienes que ingresan al país, generando una presunción de irregularidad que habilita la intervención inmediata de la DIAN.

6. Subfacturación o valoración irregular de la mercancía

La subfacturación se presenta cuando el valor declarado de la mercancía es inferior al valor real de mercado o no corresponde con las condiciones económicas de la operación. Esta práctica tiene un impacto directo en la determinación de tributos aduaneros y puede ser considerada una irregularidad grave dentro del control de importaciones.

En estos eventos, la DIAN puede iniciar su procedimiento administrativo con el fin de ajustar la valoración, imponer sanciones y, en determinados casos, ordenar la aprehensión de la mercancía como medida preventiva.

7. Falta de licencias de importación o restricciones administrativas

Existen bienes que, por su naturaleza, están sujetos a licencias de importación o restricciones administrativas específicas. Cuando estas autorizaciones no se tramitan o no cumplen con los requisitos exigidos por la normativa vigente, la mercancía se considera no apta para su ingreso regular al país.

En estos casos, la DIAN está facultada para adoptar medidas de control que incluyen la aprehensión, en aplicación del Decreto 920 de 2023 y demás normas concordantes del régimen aduanero.

8. Problemas de trazabilidad o identificación de la mercancía

Finalmente, la imposibilidad de verificar el origen, la trazabilidad o la identificación de la mercancía también constituye una causal relevante de aprehensión. Esto ocurre cuando existen inconsistencias en seriales, marcas o registros que impiden establecer la correspondencia entre lo declarado y lo efectivamente importado.

Este tipo de situaciones compromete la transparencia del proceso aduanero y limita la capacidad de control de la DIAN, habilitando la adopción de medidas preventivas dentro del procedimiento correspondiente.

En conjunto, estas causales evidencian que la aprehensión de mercancías por parte de la DIAN obedece a un sistema técnico y estricto de control aduanero, donde cualquier inconsistencia puede derivar en la retención e incluso el decomiso de mercancías.

Por ello, estos casos no deben abordarse de manera informal. La complejidad del procedimiento administrativo y las cargas probatorias involucradas hacen indispensable contar con una adecuada defensa administrativa aduanera y un acompañamiento jurídico especializado, que permita responder oportunamente, sustentar la legalidad de la operación y proteger la mercancía dentro del régimen aduanero colombiano.

Te sugerimos leer: ¿En qué consiste el proceso de reorganización empresarial? Ley 1116 de 2006

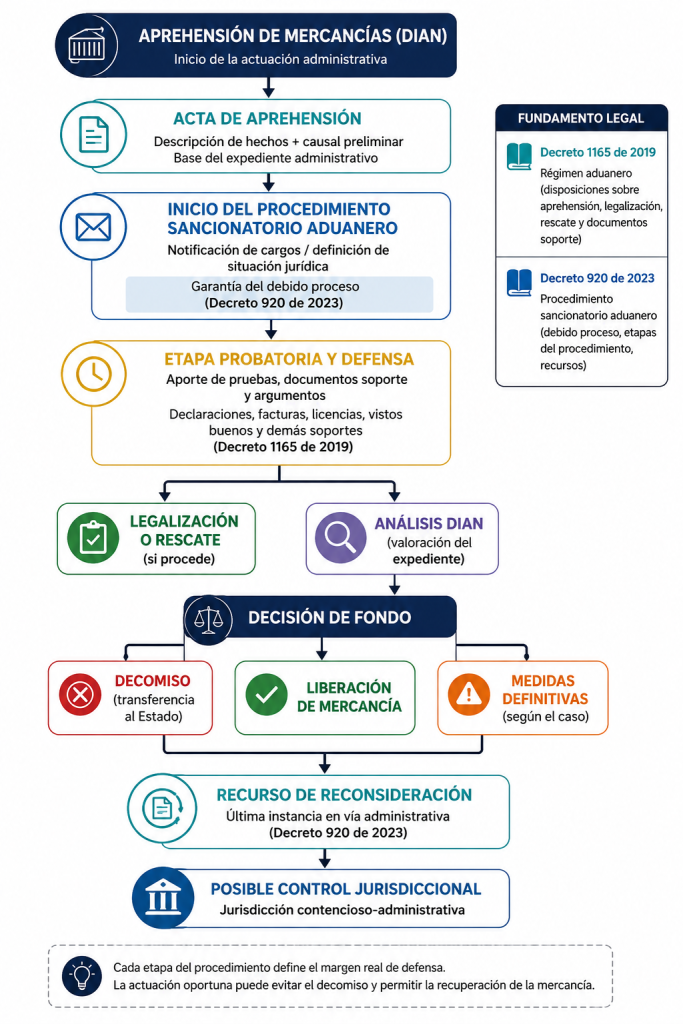

¿Qué sucede después de una aprehensión de mercancías por la DIAN?

Una vez se materializa la aprehensión de mercancía, no se trata de una actuación aislada, sino del inicio de una actuación administrativa formal que se desarrolla bajo las reglas del procedimiento sancionatorio aduanero vigente, actualmente regulado principalmente por el Decreto 920 de 2023, en concordancia con el Decreto 1165 de 2019 en lo relativo al régimen aduanero general. A partir de este momento, la actuación se encamina a determinar si existe o no mérito para la liberación de la mercancía o, en su defecto, la configuración de una causal que conduzca a su decomiso definitivo.

En ese contexto, el siguiente diagrama resume de manera clara las etapas principales del procedimiento administrativo que se activa a partir de la aprehensión de mercancías por la DIAN.

El trámite posterior a la aprehensión no es lineal, se trata de un procedimiento escalonado en el que cada etapa define y limita las posibilidades de defensa dentro del marco del régimen aduanero. En este contexto, la falta de actuación o una respuesta tardía puede cerrar definitivamente opciones jurídicas, dejando como únicas salidas mecanismos restrictivos de regularización o incluso la pérdida definitiva del bien.

De ahí que, este tipo de actuaciones exige una intervención técnica oportuna, con conocimiento especializado del procedimiento sancionatorio aduanero y sus etapas, para evitar que una medida inicial termine convirtiéndose en una sanción irreversible.

¿Es posible recuperar la mercancía aprehendida por la DIAN?

Sí. La aprehensión de mercancías por parte de la DIAN no siempre implica la pérdida definitiva de los bienes. Sin embargo, la posibilidad de recuperación depende estrictamente de la causal de aprehensión, del estado del expediente y, sobre todo, de la actuación oportuna dentro del procedimiento administrativo aduanero.

En términos generales, el ordenamiento jurídico colombiano contempla mecanismos de regularización y defensa que pueden evitar el decomiso de mercancías, siempre que se actúe dentro de los términos y condiciones previstos en el Decreto 1165 de 2019 y el Decreto 920 de 2023.

1. Legalización de la mercancía

La legalización es una de las principales alternativas para recuperar mercancía cuando aún es jurídicamente viable su regularización.

Este mecanismo consiste en ajustar la situación aduanera del bien mediante el cumplimiento de los requisitos omitidos, el pago de tributos y la presentación de la documentación correspondiente.

En algunos casos, puede implicar incluso la obtención de una licencia de importación extemporánea, especialmente cuando la mercancía requiere autorizaciones previas que no fueron gestionadas antes del ingreso al país.

2. Declaración de legalización y rescate

Una vez se cumple con los requisitos previos, se puede proceder a la declaración de legalización o rescate de mercancías, conforme a los artículos 290 a 295 del Decreto 1165 de 2019, en concordancia con el régimen sancionatorio del Decreto 920 de 2023.

En esta etapa, el importador debe:

- Liquidar el valor del rescate mediante el formulario oficial de pago (F-690).

- Presentar la declaración de importación de legalización (F-500).

- Aportar los documentos soporte exigidos por la normativa aduanera.

- Sostener la correspondencia entre la mercancía aprehendida y la documentación aportada.

Este mecanismo es especialmente relevante cuando la mercancía aún no ha sido objeto de decisión definitiva dentro del procedimiento.

3. Licencias extemporáneas y vistos buenos

En los casos en los que la mercancía requiere autorización previa, puede ser necesario tramitar una licencia de importación extemporánea a través de la Ventanilla Única de Comercio Exterior (VUCE), ante el Ministerio de Comercio, Industria y Turismo.

Este trámite puede incluir:

- Registro como importador en la VUCE.

- Solicitud de licencia bajo régimen de importación previa.

- Justificación técnica o económica de la importación.

- Obtención de vistos buenos de entidades como INVIMA, SIC o MinAmbiente, según corresponda.

La aprobación de estas licencias es determinante para viabilizar procesos de legalización o rescate.

Límites temporales del procedimiento

Uno de los aspectos más críticos en estos casos es el tiempo. El régimen aduanero establece términos estrictos dentro del procedimiento administrativo de la DIAN, y su vencimiento puede cerrar definitivamente las posibilidades de recuperación.

En particular, la viabilidad del rescate o la legalización puede variar según la etapa en la que se encuentre el expediente, lo que hace indispensable una actuación inmediata desde el momento de la aprehensión.

4. Importancia del estado actual del expediente

No todas las mercancías en aprehensión se encuentran en la misma fase procesal. Algunas están en etapa inicial de verificación, mientras que otras ya han avanzado hacia decisiones de fondo como el decomiso.

Este estado determina si es posible:

- Solicitar legalización.

- Activar rescate de mercancías.

- Presentar pruebas dentro del procedimiento.

- O ejercer recursos administrativos.

Por ello, el análisis del expediente es un paso determinante antes de definir cualquier estrategia.

En conclusión, sí es posible recuperar mercancía aprehendida, pero no es un proceso automático ni garantizado. Depende de variables normativas, técnicas y procesales que deben analizarse caso a caso dentro del régimen aduanero colombiano.

En la práctica, la diferencia entre recuperar la mercancía o perderla definitivamente suele estar en la capacidad de reacción dentro del procedimiento administrativo aduanero, la correcta estructuración de la legalización o el rescate, y la gestión oportuna de licencias y documentos soporte.

Por ello, este tipo de actuaciones exige un acompañamiento jurídico especializado desde las primeras etapas, con el fin de evitar que una aprehensión inicial termine consolidándose en un decomiso definitivo.

La relevancia de una defensa técnica especializada en aprehensiones DIAN

La aprehensión de mercancías por la DIAN no debe entenderse como un simple trámite administrativo. En realidad, se trata del inicio de un procedimiento técnico y formal que puede generar consecuencias económicas relevantes para importadores, comerciantes y empresas vinculadas al comercio exterior.

Aunque muchas personas asumen que una aprehensión de mercancías conduce automáticamente al decomiso, lo cierto es que existen escenarios en los que la situación puede corregirse si se actúa de manera oportuna y se ejerce una adecuada defensa administrativa aduanera.

El régimen aduanero colombiano, especialmente el Decreto 1165 de 2019 y el Decreto 920 de 2023, exige que las actuaciones de la DIAN respeten el debido proceso y estén debidamente motivadas. Esto permite controvertir decisiones cuando existen errores relacionados con:

- La clasificación arancelaria.

- Los documentos soporte.

- La descripción de la mercancía.

- Inconsistencias dentro de la operación de importación.

En la práctica, la diferencia entre recuperar la mercancía o enfrentar un decomiso definitivo suele depender de factores como:

- La rapidez con la que se responda a la actuación administrativa.

- La calidad del soporte documental aportado.

- La estrategia jurídica utilizada durante el procedimiento.

Por esta razón, resulta fundamental realizar un análisis jurídico especializado desde las primeras actuaciones administrativas, con el fin de evaluar alternativas como la legalización de mercancías, la presentación de pruebas o los mecanismos de recuperación permitidos por la normativa aduanera vigente.

Una defensa administrativa aduanera oportuna puede abrir la puerta a la legalización de mercancía o al rescate de mercancías dentro de los términos legales. Sin embargo, cada etapa del proceso reduce las alternativas de recuperación, pudiendo llevar al decomiso definitivo de mercancías si no se actúa correctamente.

Actuar de manera tardía o sin una estrategia adecuada puede reducir considerablemente las posibilidades de recuperación de la mercancía y aumentar el riesgo de sanciones económicas o decomiso definitivo por parte de la autoridad aduanera.

¿Tu empresa enfrenta una aprehensión de mercancías por parte de la DIAN o un proceso de fiscalización aduanera?

En Roa & Sánchez Abogados brindamos representación legal a importadores y empresas que enfrentan aprehensión de mercancías DIAN, procedimientos sancionatorios y eventuales decomisos de mercancías.

Recibe acompañamiento jurídico especializado para analizar tu caso, revisar las actuaciones de la autoridad aduanera y estructurar una defensa dentro del procedimiento administrativo DIAN, con el fin de proteger tu operación de comercio exterior.

Nuestros servicios jurídicos incluyen:

- Revisión del expediente y del acto de aprehensión.

- Estrategias de defensa administrativa aduanera.

- Gestión de legalización de mercancía y rescate de mercancías cuando sea procedente.

- Análisis de causales de aprehensión DIAN y posibles errores en la actuación.

- Interposición de recursos en el marco del régimen aduanero colombiano.

- Acompañamiento en procesos de fiscalización aduanera.